本年来,在扩内需、促消耗的战术导向下,消耗贷市集利率不休刷新历史低点,银行的消耗贷利率一度迈进“2”期间,刻下回到“3”期间,这么的低利率已经可不雅。

然则,在好多以导流为主的第三方平台上,利率却居高不下,《独角兽不雅察》推出系列经营,实探哪些平台还在放36%的“高”利贷?这么的“高”利率背后的逻辑是什么?这一期咱们来看桔子数科。

1:放贷限度不小

诚然名气不如几家上市金融科技企业,但桔子数科其实亦然一家老牌的平台。公开而已知道,桔子数科修复于2014年9月,是助贷平台“桔多多”的运营主体,在互联网贷款界限深耕多年。

由于莫得公开的财务论说,业界以为桔子数科的体量不低,但究竟有多大限度不知所以。《独角兽不雅察》找到了一个参考维度:客诉数目。

在黑猫投诉上,4月9日,以桔多多为搜索词赢得的投诉条数是31671条,而两家头部助贷平台,乐信的数据是39030条,信也科技是26322条。天然,这个数据会受到平台本身的合规性、蓄意时长等成分影响,但也不错拙劣地估算,桔子数科的放贷限度,不会比前述的两家头部平台差太多。

2:顶着36%上限放款

和其他平台雷同,桔子数科被投诉的重心也聚积在36%“高”利率、通过会员费、担保费等推高利率,通过轰炸通信录好友,纷扰亲一又进行催收等。

“高”利率与暴力催收似乎快成孪生昆玉了,一位业内东谈主士示意,银行给这些助贷平台本钱基本是4%以上,天禀不好的要到7%,好多客户资源好的助贷平台24%以上的我方不会作念,会导给其他第三方去作念。高利率对应着高风险,这亦然为什么36%放贷平台在催收上会相比“激进”,好多照旧奉求第三方催收机构催收。

历久以来,金融机构情景年化利率上限为24%,跨越24%,但不高于36%的部分虽不组成非法,但法院不复古强制践诺。在践诺中,部分机构通过信用卡分期、作事费拆分等样式,可能导致骨子利率(IRR筹画)冲破24%,以至接近36%。

是以,24%到36%之间的这个区域属于滞滞泥泥的地带。事实上,在桔多多的APP首页上,亦然大大方方表来岁化利率7.2%~36%——平台的利率上限便是36%。

字据上周发布的《对于加强交易银行互联网助贷业务处分造就金融作事质效的见知》,明确平台作事、增信作事的用度方法或区间,将增信作事费计入借款东谈主抽象融资本钱,借款东谈主就单笔贷款支付的抽象融资本钱恰当《最妙手民法院对于进一步加强金融审判责任的些许意见》等干系法例,

而字据《些许意见》中法例:“金融借款协议的借款东谈主以贷款东谈主同期认识的利息、复利、罚息、失言金和其他用渡过高,显耀背离骨子蚀本为由,申请对估计跨越年利率24%的部分给以调减的,应予复古”。

也便是说,此次法例明确了24%才是礼貌保护的利率上限。

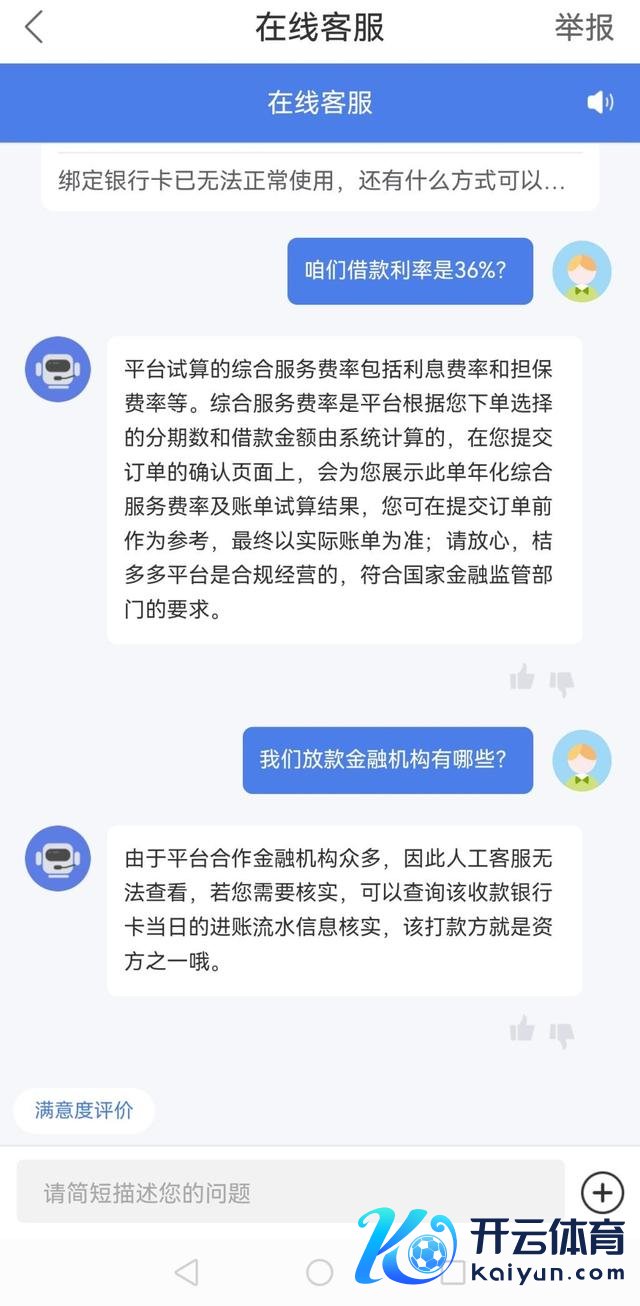

对于平台刻下的36%利率上限,桔多多的官方客服莫得明确答谢,仅仅示意平台试算的抽象作事费包括利息费率和担保费等。

对于“放款金融机构有哪些?”,官方客服就有些打太极了:“合营金融机构广博,无法稽查”。

3:合营银行涉嫌跨区域放款

为何对合营金融机构名单闪耀其词?

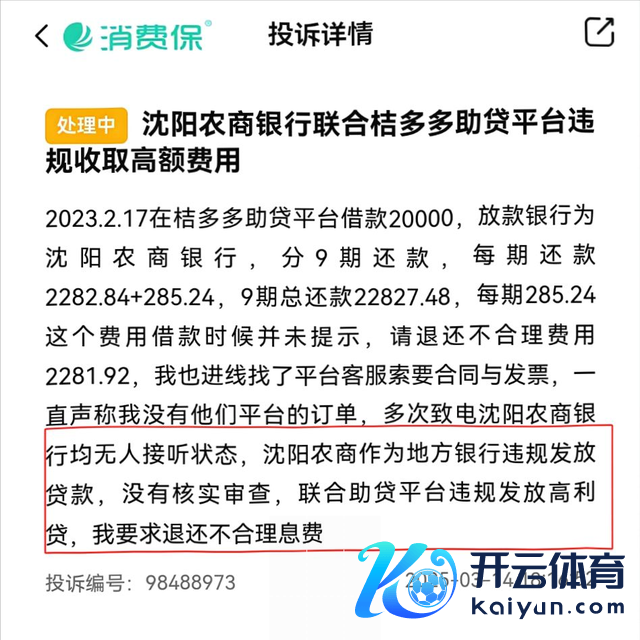

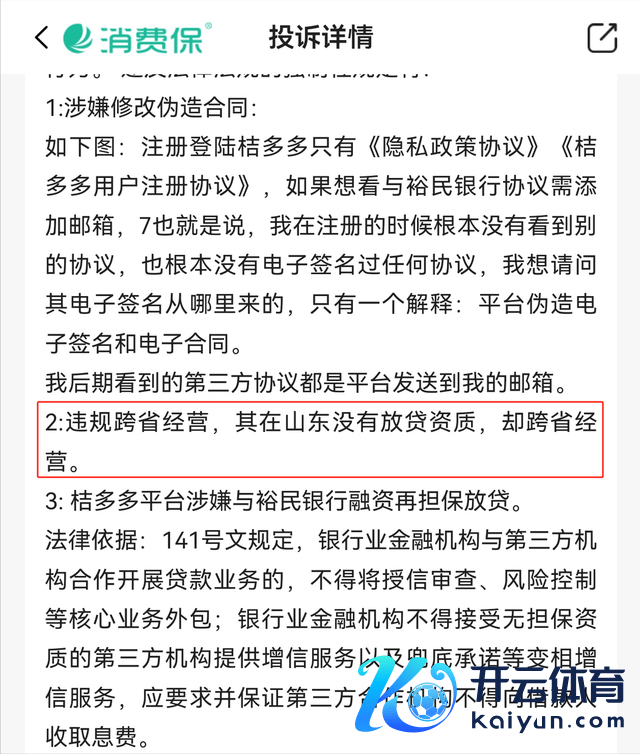

《独角兽不雅察》在投诉平台上找到了头绪。在桔多多的投诉中,出现了广博的地要津东谈主银行的身影,比如青海银行、辽宁振兴银行、沈阳农商银行、江西裕民银行、兰州银行、苏商银行(原苏宁银行)等,他们成为平台的资金方。

其中,除了苏商银行处于东部推崇地区,其他银行齐处于二、三线城市,以至西部地区。

字据《交易银行互联网贷款处分暂行认识》和银保监会2021年见知条件,地要津东谈主银行开展互联网贷款业务的,应作事于当地客户,不得跨注册地辖区开展互联网贷款业务。

如斯多的地要津东谈主银行是否能谨守监管法例?谜底是很难。

事实上,在借款东谈主的投诉中,也体现了这极少。比如3月14日,借款东谈主投诉沈阳农商银行采集桔多多收取高额用度,就提到,沈阳农商看成方位银行违法披发贷款,莫得核实审查。

另外,一位山东的借款东谈主投诉江西裕民银行违法跨省蓄意,其在山东莫得房贷天禀,却跨省蓄意。

跟着,监管发布的《对于加强交易银行互联网助贷业务处分造就金融作事质效的见知》认真落地,将来平台齐需要按照见知的法例进行整改,桔子数科看成一家老牌的平台,也应该永恒把合规处分和敬畏风险放在首位。

文/独角兽不雅察 消金组

搜集:还有哪些平台在作念36%的放贷,但愿咱们下一家测评哪个平台开yun体育网,宽饶在留言区留言。